一、行业发展背景

在国家气象现代化建设深入推进、极端天气气候事件频发应对需求日益紧迫、国防建设与重大活动保障要求持续提升的背景下,我国气象观测设备行业迎来结构性升级。《气象高质量发展纲要(2022—2035年)》明确提出,要构建“监测精密、预报精准、服务精细”的现代气象体系,统筹布局固定站网与机动观测能力,补齐复杂地形、海洋、应急等场景观测短板,为气象观测设备行业发展提供了强有力的政策支撑与方向指引。

气象观测设备作为气象事业发展的核心装备,是获取大气状态信息、支撑预报预警、服务防灾减灾的物质基础。按部署方式划分,气象观测设备可分为固定式与机动式两大类,覆盖地面观测、高空气象探测、遥感监测、海洋气象、应急保障等多个领域。其设备的观测精度、智能化水平与部署灵活性,直接关系气象预报准确率、灾害预警时效性及特殊场景保障能力,是气象事业高质量发展的关键环节。

据行业《2024年全球及中国气象监测设备行业头部企业市场占有率及排名调研报告》研究显示,中国气象监测设备市场规模近年来呈现快速增长态势。据统计,2018年中国气象监测设备市场规模约为50亿元人民币,预计到2024年将达到150亿元人民币,年复合增长率达到25%以上。反映出中国市场对气象监测设备的巨大需求。

二、行业发展现状

依据《气象观测技术规范》及行业实际应用情况,气象观测设备按部署方式划分为两大类,不同类别在技术要求、应用场景、市场格局上差异显著,形成差异化发展格局。

(一)固定式气象观测设备

固定式气象观测设备以长期连续、稳定定点观测为核心特征,是气象观测站网的主体构成,主要应用于国家基准气候站、基本气象站、一般气象站、区域自动气象站、专业气象观测站等固定站点建设。因其观测连续、数据可比、标准统一,成为气象观测体系的基础支撑,设备类型主要包括自动气象站、风廓线雷达、天气雷达、探空系统等。

伴随国家气象站网加密工程与气候观测能力提升需求持续增长,固定式设备需求保持平稳增长,推动配套设备向智能化、低功耗、高可靠性方向升级。其设备普遍采用物联网技术、太阳能供电、远程智能诊断及AI自动质控算法,实现无人值守、长期稳定运行,技术成熟度高、标准化程度强。

(二)机动式气象观测设备

机动式气象观测设备以快速部署、灵活机动、精准补盲为核心特征,是固定站网的重要补充力量,主要应用于应急救灾、重大活动保障、科学试验、军事气象、交通气象、海洋气象等场景。因其响应迅速、场景适配性强、可填补观测盲区,成为气象观测体系的机动精锐,设备类型主要包括车载式、便携式、无人机搭载式、船载式等。

伴随国家应急管理体系完善、重大活动常态化保障及极端天气应对需求增长,其设备强调模块化设计、快速展开、多环境适应与智能协同,采用多传感器融合、边缘计算、5G/卫星实时传输及AI数据质控技术,观测精度可达固定基准站标准,技术壁垒最高。

三、行业市场结构分析

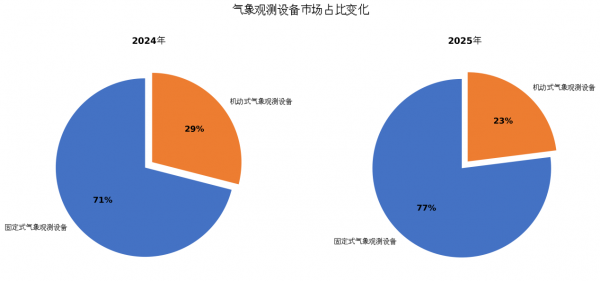

气象观测设备按部署方式细分,市场结构呈现”固定主导、机动波动”的特征。2024年至2025年,两类设备的市场占比发生明显变化,反映出投资重点与政策导向的结构性调整,固定式设备市场占比从71%提升至77%,机动式设备则从29%下降至23%。这一“一升一降”的格局变化,核心驱动力来自《“十四五”综合气象观测业务发展规划》收官之年国家气象站网加密工程的集中落地与专项建设资金的大规模投入。中央财政加大对基层台站能力建设投入,区域自动气象站新建及升级改造项目批量招标;X波段天气雷达组网建设启动,当年完成采购200部以上,单部价值300—800万元;加之基准气候站、大气本底站等高端固定站点建设推进,固定式设备采购量显著放大,在总市场规模中的权重被动抬升,对机动式预算形成挤压效应。

与此同时,机动式设备自身应用场景呈现结构性分化:高端用户首轮列装完成进入运维替代期,中低端采购主体下沉至市县层级难以形成规模效应;海洋机动观测尚未放量;加之重大活动保障进入间歇期,采购节奏从集中爆发回归常态补充。在固定式投资强度加大与机动式内生需求放缓的双重作用下,机动式设备占比回落至23%。

四、行业智能化分析

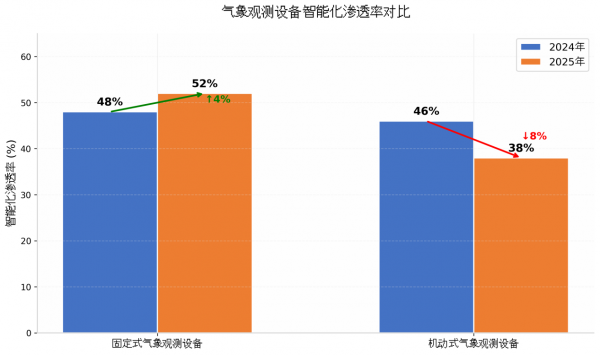

智能化是衡量气象观测设备技术升级水平的关键指标。2024—2025年,固定式与机动式设备的智能化渗透率呈现分化走势,固定式设备智能化渗透率由48%提升至52%,机动式设备智能化渗透率由46%下降至38%,反映出两类设备在技术成熟度、标准体系及应用场景上的深层差异。

固定式设备智能化稳步提升,主要得益于存量站点改造提速与统一技术标准引领。中国气象局推进“观测自动化向智能化转型”专项,传统自动站加装智能质控模块、边缘计算单元成为标配;《智能气象站技术规范》明确智能化等级要求,为改造提供清晰路径。加之固定式设备部署环境稳定、运维体系成熟、网络条件完备,智能化模块可长期稳定运行,存量改造进入规模化阶段,呈现“存量大、渗透稳”的渐进升级特征。同时,机动式设备智能化则阶段性承压,受采购结构下沉、标准缺失、场景倒逼及技术迭代空窗四重因素叠加影响。基层普及型便携式设备大规模放量,高端高智能车载系统占比被稀释;行业缺乏统一智能化标准,导致“自动化”与“智能化”统计口径混淆;基层场景更强调快速部署与易维护,主动选用低智能方案;首批智能设备进入淘汰期,而融合AI大模型的新一代产品尚未量产,核心部件国产化验证中采用过渡方案,市场出现阶段性“智能真空”,智能化渗透率短期承压。

五、未来发展前景与趋势

结合行业市场结构、智能化发展态势及政策与需求导向,我国气象观测设备行业将在结构优化、技术升级、场景深化、龙头引领四条主线驱动下,保持高质量发展,长期增长动能充足。

市场结构持续优化,机动式设备重回增长通道

当前行业虽呈现“固定式占比提升、机动式占比短期回落”的阶段性特征,但随着“十四五”收官后固定站网加密工程逐步收尾,财政预算结构将回归均衡。叠加应急观测、海洋气象、交通气象、重大活动保障等场景需求常态化释放,机动式气象观测设备占比将触底回升,重新成为行业重要增长极。2025年机动式气象观测设备国内市场规模约43亿元,行业整体保持稳健运行,中长期增长确定性较强。国内市场已形成以专业技术厂商为主导、国产化替代加速推进的良性竞争格局,头部企业凭借技术壁垒、项目落地能力与客户资源优势占据主要市场份额。安徽蓝盾光电子股份有限公司、上海长望气象科技股份有限公司、中科星图维天信科技股份有限公司在机动式气象观测设备领域营收领先,综合实力稳居行业第一梯队,将在新一轮增长中持续占据优势地位。

智能化全面渗透,两类设备技术走势趋稳向好

行业智能化升级大势不可逆,当前固定式与机动式渗透率分化为阶段性现象。未来固定式设备将延续“存量改造+标准引领”路径,智能化渗透率持续稳步抬升,智能质控、边缘计算、物联网远程运维成为标配;机动式设备将走出阶段性承压区间,随着统一智能标准落地、高端产品迭代、AI大模型与多传感器融合技术成熟,基层普及型设备将逐步向智能化升级,智能化渗透率迎来修复性上涨。整体看,智能化将从可选配置变为行业准入门槛,高精度、高可靠、自诊断、自校准成为产品核心竞争力。

固定与机动协同互补,空天地一体化观测加速落地

未来气象观测体系将打破单一部署模式界限,形成固定式稳基、机动式补盲、遥感式覆盖的协同格局。固定式设备持续夯实基础观测能力,提供连续、标准、可比的长时序数据;机动式设备强化应急、远海、复杂地形等盲区覆盖,提升快速响应能力。卫星遥感、无人机探测、车载/船载/便携机动平台与地面固定站网深度融合,推动观测模式从“单点定点”向空天地一体化、全要素、全时空、实时协同跨越,支撑更精密的监测、更精准的预报与更精细的服务。

行业集中度提升,龙头企业引领高端化升级

在技术壁垒提高、标准趋严、项目大型化的趋势下,行业资源将持续向具备核心传感器自研、算法自主可控、系统集成能力强、全生命周期服务完善的头部企业集中。技术薄弱、集成能力不足的中小厂商逐步被市场出清,行业整体向高端化、定制化、标准化升级。国产设备在高空气象探测、天气雷达、智能机动观测等领域逐步打破国外依赖,国产化替代向高端细分领域纵深推进,产业链自主可控水平持续提升。

政策与市场双轮驱动,行业长期成长空间广阔

《气象高质量发展纲要(2022—2035年)》与气象现代化建设持续落地,叠加极端天气应对、防灾减灾、国防保障、生态观测等刚性需求支撑,行业长期需求稳定释放。政策引导与市场需求形成共振,推动设备向集成化、轻量化、智能化、协同化升级。未来,气象观测设备将深度融入应急管理、交通物流、农林渔业、海洋开发、国防建设等领域,从专业装备向通用型基础设施延伸,行业价值空间持续打开,为我国气象事业高质量发展提供坚实装备支撑。

参考文献:

原创力文档《2024年全球及中国气象监测设备行业头部企业市场占有率及排名调研报告》

全球环保研究网《全球及中国气象监测仪器行业发展深度洞察研究报告(2025年HWRTRETE04)》